2021年12月的最后一天,山西本土房产资深数据调研机构朗润智业按每年惯例发布了“2021太原房地产市场年度榜单”。榜单简洁明了,省城太原楼市房企成交金额TOP10、单体项目成交金额TOP10、房企拿地金额排行榜TOP10花落谁家,一目了然。

过去的一年,全国房地产行业大浪淘沙。在“三道红线”房企融资标准严控之下,降负债、去杠杆成了诸多房企首要任务,扛不住的房企风雨飘摇,扛得住的房企拿地和投资热情降温,全行业平均利润率下降,高增长时代已经结束。同时,央企国企雄厚、稳健的运营优势凸显,大型房企通过并购加速获取资源,中小型房企则加速转型,房地产开发企业分化进一步加剧。这些明显的市场变化在省城楼市全年榜中彰显无余。

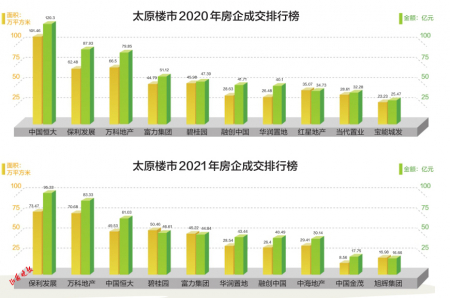

总榜单:三成房企被“换血”

从本次入榜企业来看,2021年太原房地产开发企业前三位易主,不论是成交金额、成交面积还是企业排名,与2020年相比,太原楼市都发生了巨大变化。

2021年,太原楼市房企成交金额前十名依次分别是保利发展、万科地产、中国恒大、碧桂园、富力集团、华润置地、融创中国、中海地产、中国金茂、旭辉集团。相比近几年榜单,央企中海、中国金茂以及民企旭辉集团首次进入前10榜,2020年上榜的红星地产、当代置业、宝能城发已跌出榜单。

同时,2020年排名第一的中国恒大,在太原的年销售额超过了120亿元;2021年排名第一的保利发展销售额为95.33亿元,没有跨过百亿门槛。在成交面积方面,恒大2020年的总销售面积超过了100万平方米,而2021年保利发展的总销售面积为73.47万平方米,比上一年的销售面积冠军缩水了近三成。

纵观榜单可以看出,省城楼市TOP10房企中,去年上榜的7大房企仍在榜单中,但排名顺序已被打乱。恒大从第一跌落至第三,保利、万科两大财务较好的品牌从2020年的第二、第三,升至第一、第二。碧桂园、富力仍处于前五名,但位次有所变化;华润由2020年的第七升为今年的第六;融创从2020年的第六变为今年的第七。前10房企中,有三成被换血,央企的座席从2020年的2个增加到4个。

曾经风光无限,依靠高杠杆、高周转运营模式的“宇宙”“大鳄”房企们,因债务问题大幅收紧投资及拿地规模,并用降价的方式急于售房、回款,但这样无底线的售房方式反而影响了置业者的信心,影响了全行业的销售业绩。数据显示,2021年国内房企债务到期规模累计达到了峰值12822亿元,2022年和2023年房企的到期债务规模仍然高达8951亿元和8348亿元,甚至超过了2019年和2020年的到期规模。

这也就能够理解,为何首次上榜的中海、金茂、旭辉,均是售房价格相对坚挺、运营健康的品牌,尤其是金茂、旭辉仅凭单一项目即进入房企前10榜单着实不易,另外,也说明靠得住的产品依然是市场所需。而恒大61亿元的成交总额,来自于其1至8月多盘的业绩累积。

单体项目:成交同比缩水三成

从单体项目的成交排行榜来看,成交前十名的项目对比2020年同位次项目的业绩,销售额缩水达到三至四成,成交面积腰斩。

2021年,单体项目成交排行榜依次为:首开·华润紫雲府(成交金额29.05亿元、成交面积17.71万平方米)、中海寰宇时代(18.41亿元、15.18万平方米)、万科新都荟(17.75亿元、12.82万平方米)、龙城金茂府(17.75亿元、8.56万平方米)、旭辉江山(16.66亿元、16.98万平方米)、碧桂园凤凰城(15.58亿元、20.41万平方米)、星河湾(15.12亿元、7.83万平方米)、保利东郡(15.02亿元、8.27万平方米)、恒大金碧天下(14.79亿元、12.63万平方米)、保利天悦(14.46亿元、7.58万平方米)、

2020年,单体项目成交排行榜依次为:恒大金碧天下(成交金额35.32亿元、成交面积30.03万平方米)、保利东郡(26.26亿元、15.36万平方米)、太原宝能城(25.47亿元、23.23万平方米)、恒大滨河府(23.72亿元、18.77万平方米)、绿地新里城(20.60亿元、14.79万平方米)、星河湾(20.15亿元、10.19万平方米)、富力天禧城(19.41亿元、19.01万平方米)、当代城MOMA(18.68亿元、17.49万平方米)、碧桂园玖玺臺(18.47亿元、13.72万平方米)、清徐双湖城(17.38亿元、25.01万平方米)。

去年排名第一的首开·华润紫雲府和前年的恒大金碧天下相比,成交面积下滑41.03%,而去年第十名的保利天悦相比前年第十名的清徐双湖城,成交面积下滑69.69%。在以往惯例的营销节点时,例如金九银十、元旦等时间内,售楼处想方设法揽客、活跃气氛,而2021年,仅从售楼处活跃程度这一情况便可见一斑。需求方热情低,观望情绪浓厚,供给方供应量有限、营销投入大减,房价一降再降。

业内人士表示,不论从数据还是案场实际表现来看,今年财务健康的房企品牌,尤其是央企项目表现突出。在各大房企纷纷降价、推出特价房的大环境下,此类项目不将降价当作主要卖点,尽力保持价格坚挺,反而卖得更好;而将降价当作冲业绩唯一砝码的项目,处理客投、公关媒体以及删除各类网上负面信息所投入的精力比卖房还要多。另外,央企项目有保障,发生烂尾、降标降配等情况的风险相对较低,也是置业者认可央企项目的主要原因。

本土房企:四家进入拿地前10榜单

2021年,拿地前10的房企有:中国铁建、碧桂园、保利发展、万科地产、多弗集团、金科地产、山西同盛房地产、太重集团房地产、山西如泉置业、华峪房地产。

与2020年榜单相比,上榜企业中有8成是新面孔。除了保利、万科还在榜单之上,上一年的拿地前10企业多数退出榜单,包括宝能城发、中海地产、中国恒大、招商蛇口、富力集团、华润置地、首开股份等。

从拿地企业来看,2020年拿地房企多为上市及品牌开发商,而2021年山西本土房企拿到4个座席。从拿地数量上看,2020年拿地10宗以上的房企有中海、恒大、保利、融信4家,而2021年拿地数量最多的是碧桂园,仅有8宗,其次是山西同盛房地产7宗,最少的是太重集团房地产。

从楼面均价来看,2020年楼面价最高有4075元/平方米,大部分都集中在3000元/平方米左右,最低为1300元/平方米。而2021年,最高楼面价为3820元/平方米,最低为530元/平方米,其中有5个房企的拿地楼面价未超过每平方米千元。

业内人士表示,拿地的热情程度意味着开发商对未来市场的预判以及成本核算下的决策。拿地热情低,表明开发商对后市预判仍不明朗,就目前市场情况看,高价拿地意味着将承担市场的高风险,资金链紧张的房企自然拿地热情极低。

之所以出现多个本土房企上榜拿地前10的情况,原因较为明显;上市及品牌房企没有拿地,显得本土房企拿地较为积极。另外,本土房企拿地大部分均为企业自身开发项目周边的低价用地,或是企业的棚改用地。这足以说明,本土房企仍在有条不紊地开发建设中。就太原市近5年的土拍市场情况看,由于本土房企在品牌、管理等方面的局限性,本土房企基本不参与土拍。

同时,本土房企负债率低等特征在2021年则体现出优势。对于本土房企来说,贷款规模小、三道红线的影响小。经过多年储备的本土房企,虽在数量上不及品牌房企,但在品质上有明显提升。本土房企有时间深耕城市地产行业,开始寻找新的生存空间和机遇。

市场走向:将延续分化态势

2021年,太原出现多次供地遇冷,甚至流拍、无人报名拍地的情况,楼市黄金时期一去不复返。为此,根据市场出现的鲜明对比,关于本土房企、外来品牌房企、央企、民营企业的市场份额及发展前景成为热门话题。同时,还有一个伴随着的话题:当民企地产拿地纷纷回归谨慎,央企地产成了各轮竞争中的佼佼者。

根据中指研究院数据,今年1-10月房地产企业拿地金额排行榜中,中海地产、保利发展(600048.SH)、华润置地(1109.HK)、招商蛇口(001979.SZ)和中国铁建(601186.SH)分别以1083亿元、1082亿元、877亿元、703亿元和577亿元跻身前10,仅央企地产就在前十席位中独占半数。相比之下,2018-2020年,仅有保利发展、华润置地、中海地产三家央企在拿地金额排名中位列前10。除此之外,中国金茂(0817.HK)、华侨城A(000069.SZ)等多家央企的拿地金额同样名列前茅,可见,全国各省市地产行业的分布格局已悄然改变。

与此同时,央企兼并重组和资源整合步伐也频频传来:万科被深铁注资重组;万达接受珠海国资委的战投……国有企业的重组整合,一方面能够使部分业务杂泛的国企理清主营业务,更好地做强主业;另一方面能够减少集团内多家房企的同业竞争。

此外,业内人士表示:大型央企房企收购民营、中小房企,或许将成为商业领域并购的新热点。对于大型国有房企而言,通过兼并重组有利于企业获取行业资源,继而化解土地市场价格高启的风险。同时,国有房企通过持有其他上市房企股权,有利于间接扩大土地储备和提升市场话语权。

在本轮的地产下滑周期中,大多数房企都采取了收缩战略。但是相对于民企地产而言,央企地产由于前期经营稳健、资金压力较小,收缩幅度自然也相对有限。未来,市场可能同样会由央企地产公司发挥主导作用,央企与民企联合收购或许会渐成潮流。

山西晚报记者 张磊

1、凡本网来源注明“融媒在线(域名:KBQMT.COM)”的所有新闻稿件和图片作品,版权均属于KBQMT.COM,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用新闻稿件和图片作品的,应在授权范围内使用,并注明“来源:融媒在线”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非融媒在线)”的新闻稿件和图片作品,系我方转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因新闻稿件和图片作品的内容、版权和其它问题需要同本网联系的,请在15个工作日内告知我方。